天才物理学者アインシュタインが「複利は人類最大の発明である」という言葉を残したのをご存じでしょうか。

「複利」という言葉自体は聞いたことがあっても、それが数学的にどれほどの威力を持っているかを実感している人は少ないかもしれません。今回は、高校数学(数学Ⅱ)で学ぶ「指数関数」の視点から、この「複利の破壊力」について徹底的に解説していきます。

この記事を読み終える頃には、数学を学ぶ本当の意義が少し見えてくるはずです。

1. 複利と単利の違いとは?

利息の計算方法には、大きく分けて「単利(たんり)」と「複利(ふくり)」の2種類があります。

- 単利: 最初の「元金」に対してのみ利息がつく計算方法。

- 複利: 利息を元金に上乗せし、その「元金+利息」に対してさらに利息がつく計算方法。

具体例で比べる10年間のシミュレーション

イメージしやすいように、「元金100万円」を「年利10%」で運用した場合の10年間を比較してみましょう。

| 経過年数 | 複利(元金+利息に10%) | 単利(元金のみに10%) |

|---|---|---|

| 1年目 | 110万円(+10万円) | 110万円(+10万円) |

| 2年目 | 121万円(+11万円) | 120万円(+10万円) |

| 3年目 | 133.1万円(+12.1万円) | 130万円(+10万円) |

| … | … | … |

| 10年目 | 約259.37万円 | 200万円 |

単利は毎年「10万円」ずつ一定のペースで増えていくのに対し、複利は「利息が利息を生む」ため、毎年増える額自体が大きくなっていきます。たった10年でも、同じ元金・同じ年利なのに59.37万円もの差が開くのです。

しかし、これはまだ複利のほんの序の口です。

2. 複利の真の破壊力:AさんとBさんの投資対決

ここで、複利の恐ろしさがわかる有名なシミュレーション問題を考えてみましょう。

【問題】 同級生のAさんとBさんがいます。

- Aさん: 20歳のときに「100万円」を投資した。(その後は放置)

- Bさん: 30歳のときに「200万円」を投資した。(その後は放置)

2人とも同じ投資商品(年利10%・複利)で運用したとします。 2人が60歳になったとき、資産が多いのはどちらでしょうか?

Bさんの方が投資した元金が2倍(200万円)です。直感的にはBさんが勝ちそうに見えますが、数学を使って冷静に計算してみましょう。

資産額の計算式を立てる

年利10%の複利ということは、1年ごとに資産が 1+0.1=1.1 倍になっていきます。 2年後には $1.1^2$ 倍、3年後には $1.1^3$ 倍……つまり、$n$ 年後には元金の $1.1^n$ 倍になるということです。

2人が60歳になったときの運用期間は、Aさんが40年間、Bさんが30年間です。したがって、それぞれの資産額は次のように立式できます。

- Aさんの資産:$100×1.1^{40}$ 万円

- Bさんの資産:$200×1.1^{30}$ 万円

3. 指数関数と常用対数による決着

ここで立ちはだかるのが、$1.1^{40}$ や $1.1^{30}$ という途方もない累乗の計算です。もちろん手計算で 1.1 を40回掛けるのは現実的ではありません。

(※もし試験などで手元に電卓がなく、近似値を求めなければならない場合は「常用対数表」を用います。この魔法のような計算テクニックについては、【高校数学】常用対数表は「桁数」だけじゃない!1.1の40乗の近似値を計算する方法の記事で詳しく解説しています。)

今回は計算結果を用いて比較してみましょう。

$1.1^{40}≒45.259$

$1.1^{30}≒17.449$

これを先ほどの式に当てはめると……

- Aさん: 100×45.259=4525.9 万円

- Bさん: 200×17.449=3489.8 万円

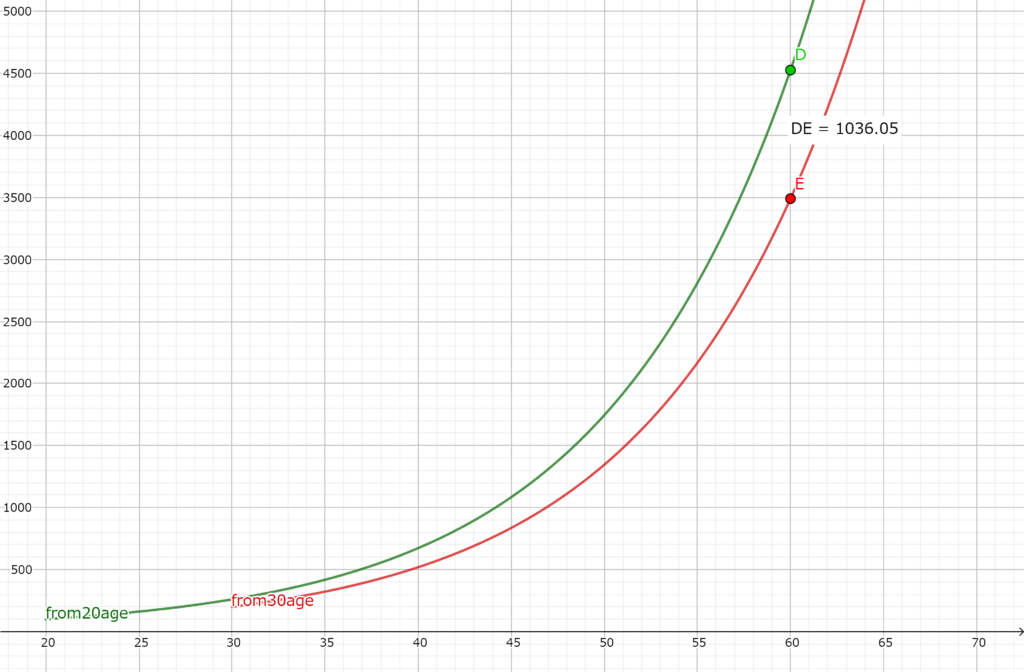

なんと、元金が半分のAさんの方が、約1,036万円も多くなるという結果になりました。 元金で倍の差をつけられても、「10年」という時間の長さ(運用期間)があれば、複利はそれを軽々とひっくり返してしまうのです。

「あと10年経てば、元金の多いBさんが逆転するのでは?」と思う方もいるかもしれませんが、数学的にBさんがAさんを上回ることは永遠にありません。年齢 $x$ を用いて2人の資産を関数で表すと、その理由が明確になります。

- Aさんの資産関数:$y=100⋅1.1^{x−20}$

- Bさんの資産関数:$y=200⋅1.1^{x−30}$

これらは数学Ⅱで学ぶ「指数関数」です。指数関数 $y=a^x (a>1)$の最大の特徴は、

「変数$x$が大きくなればなるほど、増加のスピードが爆発的に上がる」という点にあります。

4. 複利=「指数関数」の威力

指数関数の恐ろしさは、期間が長くなるほど顕著に現れます。

Aさんの資産増加ペースを年代別に見てみましょう。

- 20歳〜30歳の10年間: 約259.3万円 - 100万円 = 159.3万円の増加

- 50歳〜60歳の10年間: 約4525.9万円 - 1744.9万円 = 2781.0万円の増加

同じ「10年間」でも、時間が経つほど増える額が桁違いに大きくなっています。

2次関数$y=x^2$も徐々に傾きが急になりますが、指数関数の増加スピードはその比ではありません。

さらに、もしAさんがそのまま70歳まで運用を続けたとします。 50年間の運用となるため、1.150≒117.391 を用いると……

100×117.391=11739.1 万円

20歳の時の100万円が、70歳には1億1,739万円を超えます。60歳から70歳のたった10年間で、資産が7,200万円以上も増えている計算です。これが、アインシュタインが人類最大の発明と呼んだ理由です。

5. まとめ:数学が教える人生の戦略

今回のシミュレーションからわかることは、「時間を味方につけることで、複利(指数関数)の力は爆発する」ということです。

もちろん、現実の経済では常に年利10%が保証されるような甘い話はありません(詐欺には注意してください)。しかし、「資産形成は少額でも若いうちから時間をかけて行うべき」という教訓は、この数学的真理に基づいています。

高校数学で「指数関数」や「対数」を学ぶとき、ただの無味乾燥な計算ルールだと思ってしまうかもしれません。しかし、その数式の裏には、自分の人生の資産設計を自らの手でシミュレーションし、合理的な判断を下すための強力な「武器」が隠されているのです。

ぜひ、数学を「世の中の仕組みを見抜くレンズ」として活用してみてください!

コメント